每到小长假前后,不少市民的手机银行App上都会准时弹出理财营销推送——“收益不停息”“资金不站岗”。这些看似贴心的提醒,实则是一场精心策划的“假日揽客战”。记者走访发现,从国有大行到城商行,从银行理财子公司到股份制银行,纷纷将假期资金管理包装成“财富攻略”。

稳健成主流

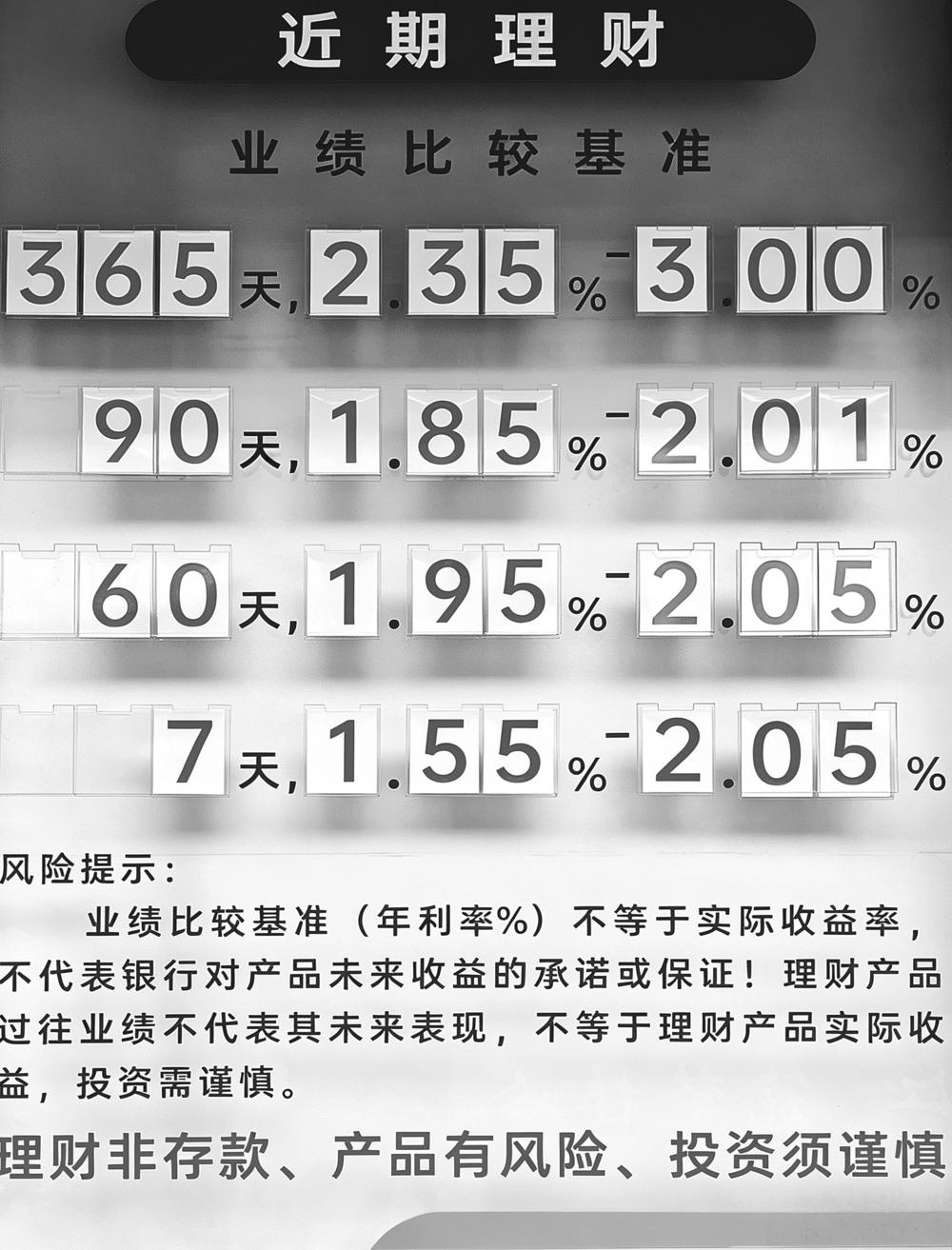

在利率下行与理财净值化转型持续深化的背景下,近期理财市场呈现“低风险、短周期、高灵活”的鲜明特征,R1(低风险)、R2(中低风险)等级产品占据绝对主流,成为本地市民资金配置的首选。

记者了解到,当前,本地银行主推的产品主要集中在现金管理类理财、短债理财,以及最短持有期为7天、14天的短期产品,这类产品均以“稳”为核心,投向高流动性货币工具、高评级短债等低波动资产,净值波动平缓,安全性接近银行存款,而收益则高于活期存款。

“开服装店经常需要周转资金,不敢把钱锁在长期产品里,这种随用随取的理财刚好合适,闲置时能赚点收益,急用钱时也不耽误事。”晋江青阳街道个体工商户王女士告诉记者,她近期在手机银行上配置了一款现金管理类产品,既解决了资金闲置问题,又保障了经营周转需求。像王女士这样的情况在晋江并不少见。本地民营经济活跃,小微企业主、个体工商户数量众多,对资金流动性的高要求,让短期稳健型理财成为市场宠儿。

值得注意的是,与以往集中在节假日的短期营销不同,当前银行已将这类稳健型短期产品作为常态化布局,不再局限于单一假期节点,而是根据本地人的资金使用习惯,持续优化产品期限与申赎规则,让闲置资金“不站岗、有收益”。

比拼服务

5月以来,随着理财收益趋同,晋江各银行之间的竞争彻底告别“价格战”,转而聚焦流动性服务与客户体验的比拼。一系列实用化、人性化的服务举措密集落地,成为机构揽客的关键抓手。

“以往大家比谁的收益高,现在收益都差不多,拼的就是谁的服务更贴心、资金利用效率更高。”一名理财经理表示,市场休市期间,不少市民因不了解申赎规则,常常出现资金“站岗”情况,导致实际收益被稀释。为此,多家银行均在官方App、网点海报等渠道,发布了详细的交易时序指引,明确产品申购时间、份额确认节点、起息日及赎回到账时效,引导市民合理安排操作,避免资金闲置。

除了细化操作指引,各银行还在提升资金周转效率上持续发力。部分银行推出T+0.5赎回到账服务,赎回资金次日上午即可到账,相比传统T+1模式提速半日,有效缓解了市民急用资金的等待压力;手机银行一键购买、智能转入、自动滚存等功能进一步优化,操作流程更加简便,让中老年群体也能轻松上手理财。

针对市民不同的资金规划需求,多家银行还推出了个性化配置方案,将资金分为活钱、闲钱、长钱三类,分别匹配不同期限、不同流动性的理财产品,既保障了资金的灵活取用,又最大限度提升了闲置资金的收益,实现了流动性与收益性的平衡。

理性配置

面对理财市场的新动向,理财师提醒,晋江市民应及时调整理财思路,立足自身需求理性配置,在保障资金安全的前提下,实现闲置资金的高效利用。

首先,要做好资金分类管理。日常备用金、生意周转金,优先选择现金管理类理财,保障随取随用,不影响日常经营与生活支出;短期内不用的闲钱,可选择7天、14天等短期持有型产品,兼顾收益与流动性;长期闲置资金,可适当搭配中长期稳健固收产品,平衡收益与风险。

其次,要关注产品核心规则。申购前务必仔细查看产品的交易时间、份额确认日、起息日及赎回到账时效,避开市场休市窗口,避免因操作不当导致资金“站岗”,确保闲置资金及时产生收益。

再次,要坚守风险匹配原则。优先选择R1、R2级低风险产品,仔细阅读产品说明书,了解投资方向、历史净值波动、费率结构等关键信息,不被短期宣传误导,选择与自身风险承受能力相匹配的产品,不盲目追求高收益。

最后,要选择正规理财渠道。建议通过银行网点、官方手机银行等正规渠道购买理财产品,优先选择国有大行、股份制银行及本地农商行、城商行的产品,依托其完善的风控体系与专业的投研能力,降低投资风险。