今年初以来订单火爆,各家纺织服装企业几乎持续处于满负荷生产状态;但与此同时,市场反馈却叫苦不迭,企业直言被动接单、被迫营业,更有不少企业担心忙忙碌碌一整年,年底清算利润空空。

不久前,有业内人士梳理了去年营收超过10亿元的20家纺织上市公司的年报发现,龙头大企业表现亮眼,利润额占据整个纺织上市公司年度净利润总额的98.33%;而剩余不到2%的利润则由占89.58%的企业分食,纺织印染企业困难重重。两极分化趋势愈显,纺织印染企业当何去何从?本报记者 施珊妹

01 订单火爆却担心 “竹篮打水一场空”

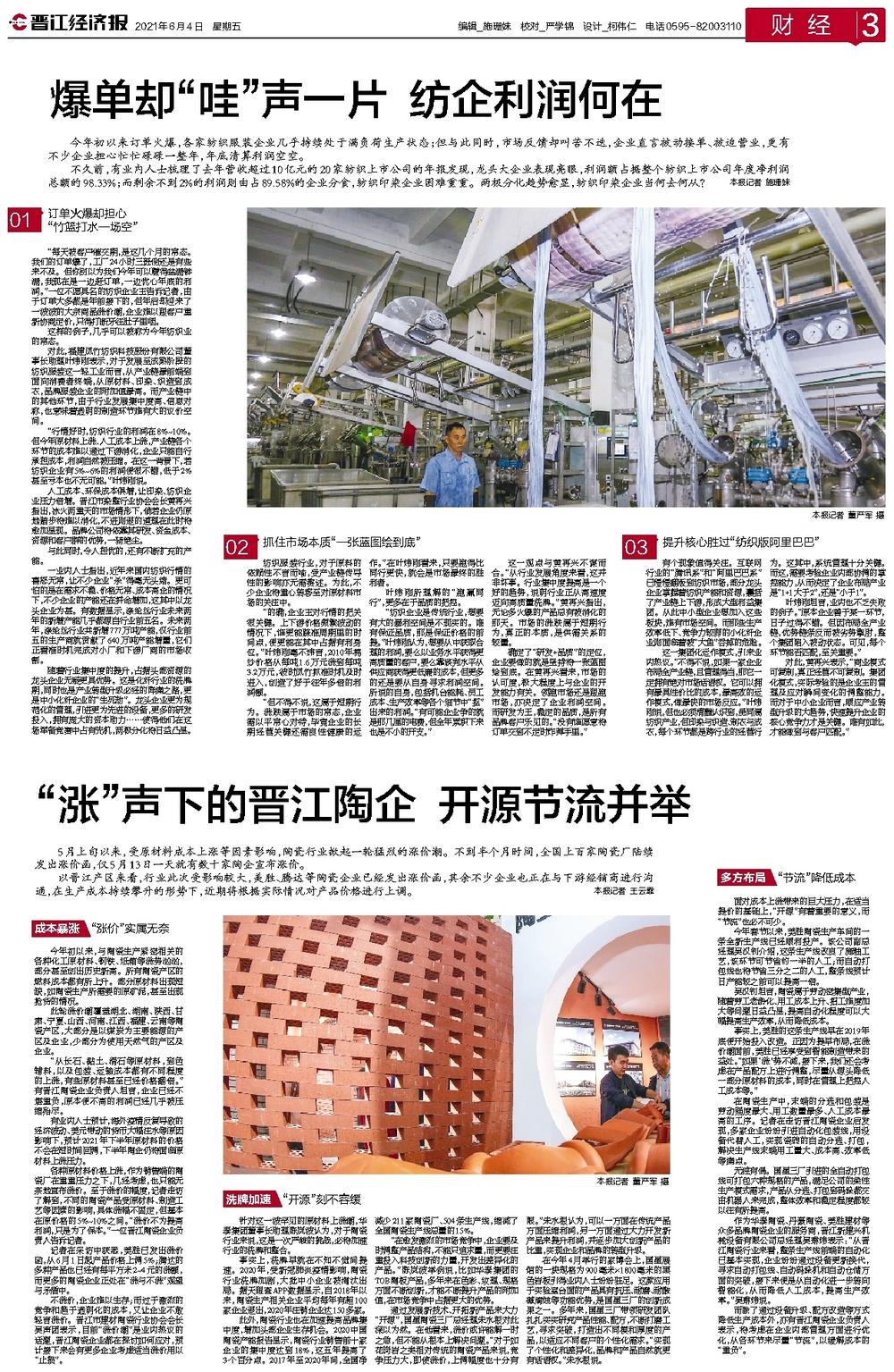

“每天被客户催交期,是这几个月的常态。我们的订单爆了,工厂24小时三班倒还是有些来不及。但你别以为我们今年可以赚得盆满钵满,我现在是一边赶订单,一边忧心年底的利润。”一位不愿具名的纺织企业主告诉记者,由于订单大多都是年前接下的,但年后却迎来了一波波的大宗商品涨价潮,企业难以跟客户重新协商定价,只得打断牙往肚子里咽。

这样的例子,几乎可以被称为今年纺织业的常态。

对此,福建凤竹纺织科技股份有限公司董事长助理叶炜刚表示,对于发展至成熟阶段的纺织服装这一轻工业而言,从产业链最前端到面向消费者终端,从原材料、印染、织造到成衣,品牌服装企业的附加值最高。而产业链中的其他环节,由于行业发展集中度高、信息对称,也意味着透明的制造环节难有大的议价空间。

“行情好时,纺织行业的利润在8%~10%。但今年原材料上涨、人工成本上涨,产业链各个环节的成本难以通过下游消化,企业只能自行承担成本,利润自然被压缩。在这一背景下,若纺织企业有5%~6%的利润便很不错,低于2%甚至亏本也不无可能。”叶炜刚说。

人工成本、环保成本俱增,让印染、纺织企业压力倍增。晋江市染整行业协会会长黄再兴指出,冰火两重天的市场情形下,倘若企业仍原地踏步将难以消化,不进则退的道理在此时将愈加显现。品牌公司将依靠其研发、资金成本、资源和客户群的优势,一骑绝尘。

与此同时,令人担忧的,还有不断扩充的产能。

一业内人士指出,近年来国内纺织行情的喜怒无常,让不少企业“杀”得毫无头绪。更可怕的是在需求不稳、价格无常、成本高企的情况下,不少企业的产能还在拼命增加,这其中以龙头企业为甚。有数据显示,涤纶丝行业未来两年的新增产能几乎都源自行业前五名。未来两年,涤纶丝行业共新增777万吨产能,仅行业前五的生产商就贡献了640万吨产能增量,它们正看准时机完成对小厂和下游厂商的市场收割。

随着行业集中度的提升,占据头部资源的龙头企业无疑更具优势。这是化纤行业的洗牌期,同时也是产业转型升级必经的阵痛之路,更是中小化纤企业的“生死劫”。龙头企业更为规范化的管理,引进更为先进的设备,更多的研发投入,拥有庞大的资本助力……使得他们在这场军备竞赛中占有先机,两极分化将日益凸显。

02 抓住市场本质“一张蓝图绘到底”

纺织服装行业,对于原料的依赖性不言而喻,受产业链传导性的影响亦无需赘述。为此,不少企业将重心转移至对原材料市场的关注中。

“的确,企业主对行情的把关很关键。上下游价格频繁波动的情况下,谁更能踩准周期里的时间点,便更能在其中占据有利身位。”叶炜刚毫不讳言,2010年棉纱价格从每吨1.6万元涨到每吨3.2万元,彼时凤竹抓准时机及时进入,创造了好于往年多倍的利润额。

“但不得不说,这属于短期行为。涨跌属于市场的常态,企业需以平常心对待,毕竟企业的长期经营关键还需良性健康的运作。”在叶炜刚看来,只要跑得比同行更快,就会是市场最终的胜利者。

叶炜刚所理解的“跑赢同行”,更多在于品质的把控。

“纺织企业是传统行业,想要有大的暴利空间是不现实的。唯有保证品质,那是保证价格的前提。”叶炜刚认为,想要从中获取合理的利润,要么以业务水平获得更高质量的客户,要么靠谈判水平从供应商获得更低廉的成本,但更多的还是要从自身寻求利润空间。所说的自身,包括机台能耗、员工成本、生产效率等各个细节中“抠”出来的利润。“有可能企业争的就是那几厘的电费,但全年累积下来也是不小的开支。”

这一观点与黄再兴不谋而合。“从行业发展角度来看,这并非坏事。行业集中度提高是一个好的趋势,说明行业正从高速度迈向高质量洗牌。”黄再兴指出,无论多火爆的产品总有被消化的那天。市场的涨跌属于短期行为,真正的本质,是供需关系的较量。

确定了“研发+品质”的定位,企业要做的就是坚持将一张蓝图绘到底。在黄再兴看来,市场的认可度,极大程度上与企业的开发能力有关。领跑市场还是跟跑市场,亦决定了企业利润空间。而研发为王,稳定的品质,是所有品牌客户乐见的。“没有谁愿意将订单交到不定时炸弹手里。”

03 提升核心胜过“纺织版阿里巴巴”

有个现象值得关注。互联网行业的“腾讯系”和“阿里巴巴系”已慢慢翻版到纺织市场,部分龙头企业掌握着纺织产能和资源,囊括了产业链上下游,形成大型利益集团。从此中小型企业想加入这些板块,难有市场空间。而那些生产效率低下、竞争力较弱的小化纤企业则面临着被“大鱼”吞掉的危险。

这一集团化运作模式,引来业内热议。“不得不说,如果一家企业布局全产业链,且管理得当,那它一定拥有绝对市场话语权。它可以拥有最具性价比的成本,最高效的运作模式,做最快的市场反应。”叶炜刚说,但也必须清醒认识到,虽同属纺织产业,但印染与织造、制衣与成衣,每个环节都是跨行业的经营行为。这其中,系统管理十分关键。而这,需要考验企业内部协调的掌控能力,从而决定了企业布局产业是“1+1大于2”,还是“小于1”。

叶炜刚坦言,业内也不乏失败的例子。“原本企业善于某一环节,日子过得不错。但因布局全产业链,优势链条反而被劣势掣肘,整个集团陷入被动状态。可见,每个环节能否匹配,至关重要。”

对此,黄再兴表示,“商业模式可复制,真正经营不可复制。集团化模式,实际考验的是企业主的管理及应对瞬间变化的调整能力。而对于中小企业而言,顺应产业转型升级的大趋势,快速提升企业的核心竞争力才是关键。唯有如此,才能做到与客户匹配。”