本报记者 施珊妹 董严军

连日来,卡宾、利郎、七匹狼、九牧王先后发布2023年半年度报告。除卡宾外,各家男装企业在营收、经营利润、净利润等方面均有不同幅度增长,呈现复苏态势。

2023年上半年,随着人员流动活跃,国内时装零售也在恢复元气,给企业经营带来良好的发展土壤。闽派男装充分把握机遇,回归商业本质,努力提升业绩。

这其中,各家企业皆有亮眼表现。确立“简约男装”全新定位的利郎,推出原创极致单品带动毛利率增长;持续推进“男裤专家”战略变革的九牧王,不断进行产品迭代升级、提升品牌势能;线上线下齐发力的七匹狼,线下继续通过商品、运营两大抓手构建销售管理闭环,线上落实爆款打造策略,以爆款提高流量效率……

飘红的业绩

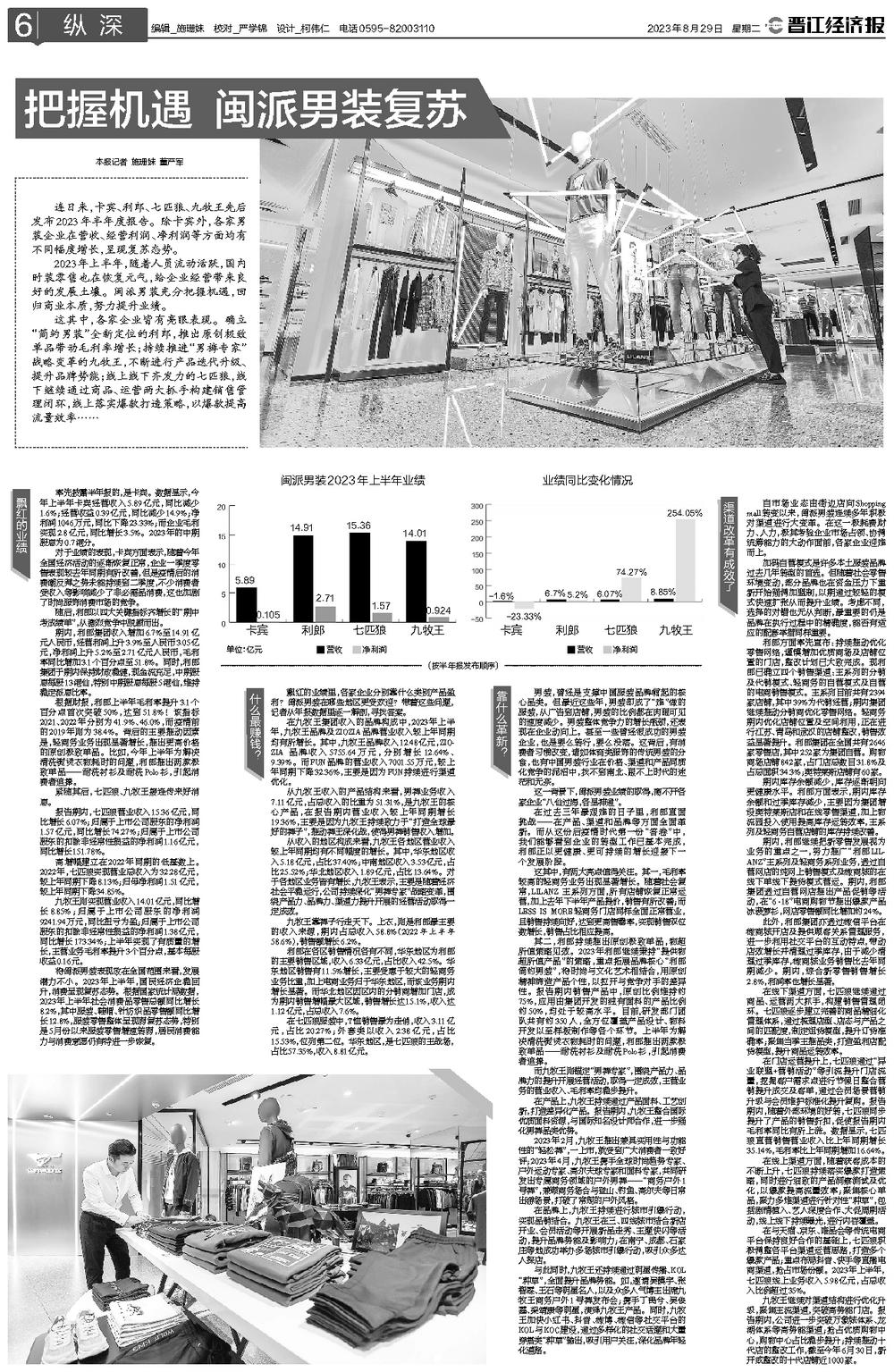

率先披露半年报的,是卡宾。数据显示,今年上半年卡宾经营收入5.89亿元,同比减少1.6%;经营收益0.39亿元,同比减少14.9%;净利润1046万元,同比下降23.33%;而企业毛利实现2.8亿元,同比增长3.5%。2023年的中期股息为0.7港分。

对于业绩的表现,卡宾方面表示,随着今年全国经济活动的逐渐恢复正常,企业一季度零售表现较去年同期有所改善,但是疫情后的消费潮反弹之势未能持续到二季度,不少消费者受收入等影响减少了非必需品消费,这也加剧了时尚服饰消费市场的竞争。

随后,利郎以四大关键指标齐增长的“期中考成绩单”,从激烈竞争中脱颖而出。

期内,利郎集团收入增加6.7%至14.91亿元人民币,经营利润上升3.9%至人民币3.05亿元,净利润上升5.2%至2.71亿元人民币,毛利率同比增加3.1个百分点至51.8%。同时,利郎集团于期内保持财政稳健,现金流充足,中期股息每股13港仙,特别中期股息每股5港仙,维持稳定派息比率。

根据财报,利郎上半年毛利率提升3.1个百分点首次突破50%,达到51.8%!该指标 2021、2022年分别为41.9%、46.0%,而疫情前的2019年则为38.4%。背后的主要推动因素是,轻商务业务出现显著增长,推出更高价格的原创极致单品。比如,今年上半年为解决清洗熨烫衣物耗时的问题,利郎推出两款极致单品——耐洗衬衫及耐洗Polo衫,引起消费者追捧。

紧随其后,七匹狼、九牧王接连传来好消息。

报告期内,七匹狼营业收入15.36亿元,同比增长6.07%;归属于上市公司股东的净利润1.57亿元,同比增长74.27%;归属于上市公司股东的扣除非经常性损益的净利润1.16亿元,同比增长151.78%。

高增幅建立在2022年同期的低基数上。2022年,七匹狼实现营业总收入为32.28亿元,较上年同期下降8.13%;归母净利润1.51亿元,较上年同期下降34.85%。

九牧王则实现营业收入14.01亿元,同比增长8.85%;归属于上市公司股东的净利润9241.94万元,同比扭亏为盈;归属于上市公司股东的扣除非经常性损益的净利润1.38亿元,同比增长173.34%;上半年实现了有质量的增长,主营业务毛利率提升3个百分点,基本每股收益0.16元。

将闽派男装表现放在全国范围来看,发展潜力不小。2023年上半年,国民经济企稳回升,消费呈现复苏态势。根据国家统计局数据,2023年上半年社会消费品零售总额同比增长8.2%,其中服装、鞋帽、针纺织品零售额同比增长12.8%,服装零售整体呈现弱复苏态势,特别是5月份以来服装零售增速转弱,居民消费能力与消费意愿仍有待进一步恢复。

什么最赚钱?

飘红的业绩里,各家企业分别靠什么类别产品盈利?闽派男装在哪些地区更受欢迎?带着这些问题,记者从年报数据里逐一解剖,寻找答案。

在九牧王集团收入的品牌构成中,2023年上半年,九牧王品牌及ZIOZIA品牌营业收入较上年同期均有所增长。其中,九牧王品牌收入12.48亿元,ZIOZIA 品牌收入5755.64万元,分别增长12.64%、9.39%。而FUN品牌的营业收入7001.55万元,较上年同期下降32.36%,主要是因为FUN持续进行渠道优化。

从九牧王收入的产品结构来看,男裤业务收入7.11亿元,占总收入的比重为51.31%,是九牧王的核心产品,在报告期内营业收入较上年同期增长19.36%,主要是因为九牧王持续致力于“打造全球最好的裤子”,推动裤王深化战,使得男裤销售收入增加。

从收入的地区构成来看,九牧王各地区营业收入较上年同期均有不同幅度的增长。其中,华东地区收入5.18亿元,占比37.40%;中南地区收入3.53亿元,占比25.52%;华北地区收入1.89亿元,占比13.64%。对于各地区业务皆有增长,九牧王表示,主要是随着经济社会平稳运行,公司持续深化“男裤专家”战略变革,围绕产品力、品牌力、渠道力提升开展的经营活动取得一定成效。

九牧王靠裤子行走天下。上衣,则是利郎最主要的收入来源,期内占总收入58.8%(2022年上半年58.6%),销售额增长6.2%。

利郎在各区销售情况各有不同,华东地区为利郎的主要销售区域,收入6.33亿元,占比收入42.5%。华东地区销售有11.5%增长,主要受惠于较大的轻商务业务比重,加上电商业务归于华东地区,而该业务期内增长显著。而华北地区因区内的分销商增加门店,成为期内销售增幅最大区域,销售增长达15.1%,收入达1.12亿元,占总收入7.6%。

在七匹狼服装中,T恤销售最为走俏,收入3.11亿元,占比20.27%;外套类以收入2.38亿元,占比15.53%,位列第二位。华东地区,是七匹狼的主战场,占比57.35%,收入8.81亿元。

靠什么革新?

男装,曾经是支撑中国服装品牌崛起的核心品类。但最近这些年,男装却成了“难”做的服装,从广告到店铺,男装的比例都在肉眼可见的速度减少。男装整体竞争力的增长瓶颈,还表现在企业动向上。甚至一些曾经很成功的男装企业,也是要么转行,要么没落。这背后,有消费者习惯改变,诸如体育类服饰的传统男装的分食,也有中国男装行业在价格、渠道和产品同质化竞争的泥沼中,找不到南北、跟不上时代的迷茫和无奈。

这一背景下,闽派男装业绩的取得,离不开各家企业“八仙过海,各显神通”。

在过去三年最艰难的日子里,利郎直面挑战——在产品、渠道和品牌等方面全面革新。而从这份后疫情时代第一份“答卷”中,我们能够看到企业的转型工作已基本完成,利郎正以更健康、更可持续的增长迎接下一个发展阶段。

这其中,有两大亮点值得关注。其一,毛利率较高的轻商务业务出现显著增长。随着社会复常,LILANZ 主系列方面,所有店铺恢复正常运营,加上去年下半年产品提价,销售有所改善;而LESS IS MORE轻商务门店同样全面正常营业,且销售持续向好,达到更高售罄率,实现销售双位数增长,销售占比相应提高。

其二,利郎持续推出原创极致单品,物超所值策略见效。2023年利郎继续秉持“提供物超所值产品”的策略,重点拓展品牌核心“利郎简约男装”,将时尚与文化艺术相结合,用原创精神缔造产品个性,以拉开与竞争对手的差异性。报告期内销售产品中,原创比例维持约75%,应用由集团开发的独有面料的产品比例约50%,均处于较高水平。目前,研发部门团队共有约350人,全方位覆盖产品设计、物料开发以至样板制作等各个环节。上半年为解决清洗熨烫衣物耗时的问题,利郎推出两款极致单品——耐洗衬衫及耐洗Polo衫,引起消费者追捧。

而九牧王则锚定“男裤专家”,围绕产品力、品牌力的提升开展经营活动,取得一定成效,主营业务的营业收入、毛利率均稳步提升。

在产品上,九牧王持续通过产品面料、工艺创新,打造差异化产品。报告期内,九牧王整合国际优质面料资源,与国际知名设计师合作,进一步强化男裤品类优势。

2023年2月,九牧王推出兼具实用性与功能性的“轻松裤”,一上市,就受到广大消费者一致好评;2023年4月,九牧王携手全球时尚趋势专家、户外运动专家、高尔夫球专家和面料专家,共同研发出专属商务领域的户外男裤——“商务户外1号裤”,兼顾商务场合与登山、钓鱼、高尔夫等日常出游场景,打破了常规的户外风格。

在品牌上,九牧王持续进行城市引爆行动,实现品销结合。九牧王在三、四线城市结合新店开业、会员活动等开展新品走秀、主题快闪等活动,提升品牌势能及影响力;在南宁、成都、石家庄等地成功举办多场城市引爆行动,吸引众多达人探店。

与此同时,九牧王还持续通过明星传播、KOL“种草”,全面提升品牌势能。如,邀请吴镇宇、张智霖、王石等明星名人,以及众多人气博主出席九牧王商务户外1号裤发布会;携手丁禹兮、吴俊霆、梁靖康等明星,演绎九牧王产品。同时,九牧王加快小红书、抖音、微博、微信等社交平台的KOL与KOC建设,通过多样化的社交话题和大量穿搭类“种草”输出,吸引用户关注,深化品牌年轻化道路。

渠道改革有成效了

自市场业态由街边店向Shopping mall转变以来,闽派男装连续多年积极对渠道进行大变革。在这一极耗费财力、人力,极其考验企业市场占领、协调统筹能力的大动作面前,各家企业迎难而上。

加码自营模式是许多本土服装品牌过去几年转型的首选。但随着社会零售环境变动,部分品牌也在资金压力下重新开始强调加盟制,以期通过较轻的模式快速扩张从而提升业绩。考虑不同,选择的对错也无从判断,最重要的仍是品牌在执行过程中的精确度,能否有适应的配套举措同样重要。

利郎方面率先宣布:持续推动优化零售网络,谨慎增加优质商场及店铺位置的门店,整改计划已大致完成。现利郎已确立四个销售渠道:主系列的分销及代销模式、轻商务的自营模式及自营的电商销售模式。主系列目前共有2394家店铺,其中39%为代销经营;期内集团继续推动分销商优化零售网络。轻商务期内优化店铺位置及空间利用,正在进行江苏、青岛和武汉的店铺整改,销售效益显著提升。利郎集团在全国共有2646家零售店,其中252家为集团自营。购物商场店铺842家,占门店总数目31.8%及占总面积34.3%;奥特莱斯店铺有60家。

期内库存余额减少,库存逐渐朝向更健康水平。利郎方面表示,期内库存余额和过季库存减少,主要因为集团增设奥特莱斯店和在线零售渠道,加上物流园投入使用提高库存运转效率,主系列及轻商务自营店铺的库存持续改善。

期内,利郎继续把新零售发展视为业务的重点之一,努力推广“利郎LILANZ”主系列及轻商务系列业务,透过自营网店的纯网上销售模式及微商城的在线下单线下提货模式营运。期内,利郎集团透过自营网店推出产品促销等活动,在“6·18”电商购物节推出爆款产品冰菠萝衫,网店零售额同比增加约24%。

此外,利郎集团亦透过微信平台在微商城开店及提供顾客关系管理服务,进一步利用社交平台的互动特点,带动店效增长并清理过季库存,由于减少清理过季库存,微商城业务销售比去年同期减少。期内,综合新零售销售增长2.8%,利润率也增长显著。

在线下渠道方面,七匹狼继续通过商品、运营两大抓手,构建销售管理闭环。七匹狼逐步建立完善的商品精细化管理体系,通过梳理店型、店态与产品之间的匹配度,制定组货模型,提升订货准确率;聚焦当季主推品类,打造盈利店配货模型,提升商品运转效率。

在门店运营提升上,七匹狼通过“异业联盟+营销活动”等引流提升门店流量,挖掘客户需求点进行节假日整合营销提升成交及客单,通过会员场景营销升级与会员维护标准化提升复购。报告期内,随着外部环境的好转,七匹狼同步提升了产品的销售折扣,促使报告期内毛利率同比有所上涨。数据显示,七匹狼直营销售营业收入比上年同期增长35.14%,毛利率比上年同期增加16.64%。

在线上渠道方面,随着获客成本的不断上升,七匹狼持续落实爆款打造策略,同时进行细致的产品洞察测试及优化,以爆款提高流量效率;聚焦核心单品,聚力多维渠道进行针对性“种草”,包括剧情植入、艺人深度合作、大促周期活动,线上线下持续曝光,进行内容覆盖。

在与天猫、京东、唯品会等传统电商平台保持良好合作的基础上,七匹狼积极调整各平台渠道运营思路,打造多个爆款产品;重点布局抖音、快手等直播电商渠道,抢占市场份额。2023年上半年,七匹狼线上业务收入5.98亿元,占总收入比例超过35%。

九牧王继续对渠道结构进行优化升级,聚焦主流渠道,突破高势能门店。报告期内,公司进一步突破万象城体系、龙湖体系等高势能渠道;抢占优质购物中心,购物中心占比稳步提升;持续推动十代店的整改工作,截至今年6月30日,新开或整改的十代店铺近1000家。