6月14日,是全国第15个“信用记录关爱日”。伴随国家征信体系的日益完善,征信记录已全面与我们的生活融合,成为个人的“经济身份证”。一份好的信用报告,可以方便个人获得金融服务,反之,则会遇到各种问题。如何对待征信?不良信用记录有哪些危害?如何维护个人征信记录?本期,我们聊聊关于征信的“那些事”。

个人信用报告如何产生?

征信在本质上就是信用信息服务。个人征信系统,就是将分布在各商业银行和其它社会部门中的与个人信用有关的信息,进行采集和汇总,形成个人信用信息基础数据库,为商业机构和个人提供个人信用信息查询服务。

个人信用报告是您的“信用档案”,全面、客观记录您的信用活动,如偿还贷款本息、信用卡透支额的情况等。个人信用报告反映的信息首先是告诉商业银行“您是谁”,即个人基本信息,包括个人身份信息、居住信息、职业信息等。其次,是为了告诉商业银行您的信用历史。包括个人贷款信息(贷款金额、贷款期限、还款记录等),信用卡信息(信用额度、还款记录等),为他人贷款担保的信息(担保金额、被担保人实际贷款余额等)。再次,还包括查询记录,即哪些机构于何时进行过查询。随着该数据库建设的推进,还将延伸到社会其他领域。

良好信用记录

有哪些好处?

拥有良好的征信记录,办理银行业务时快捷便利,在向银行申请贷款或信用卡时,审批时间更短,手续流程更简单。

如果信用记录不良,不仅不能享受上述便利和益处,还能带来不小的危害。若个人已经有了不良的信用记录,且比较严重的话,向银行申请贷款或信用卡时银行会拒绝办理。如果长期恶意欠贷或透支不还款,会被银行起诉至法院,可能被列入失信被执行人名单,将会被多个政府部门实施联合惩戒。

要想保持良好的征信记录,应树立诚实守信的观念,及时归还贷款及信用卡透支款项,按时交纳各种费用,避免较长时间的拖欠。养成按时还款习惯,发生信用交易后,随时留意还款日期,按时归还贷款本息或信用卡透支款项,以免因延迟付款或付款不足而影响信用记录,量力而行,切莫过度消费。

在我国,个人不良信息记录的保存期限为5年。自不良行为或者事件终止之日起计算,超过5年的,征信机构将予以删除。如果查询发现个人信用报告中的信息出错,则可向该信息的提供者或者当地人民银行征信查询柜台提出异议申请。

咱厝人如何查询?

目前,个人信用报告有线上、线下两种查询方式,包括征信中心官网、自助网点查询、商业银行网上银行及手机银行查询、人民银行柜台查询等。

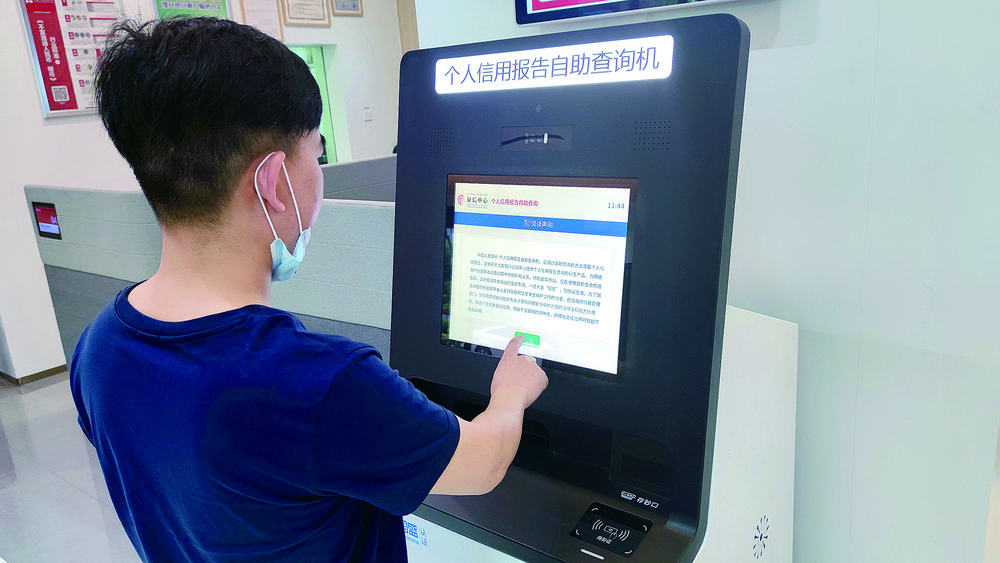

晋江市民可携带本人有效身份证件的原件及复印件,前往中国人民银行晋江市支行查询个人信用报告。除了人民银行外,目前晋江已有多家银行设立了个人信用报告自助查询机。如农业银行、晋江农商银行、建设银行、招商银行,您可以携带本人有效大陆身份证原件到上述网点进行查询。

个人还可通过互联网个人信用信息服务平台,按照相关操作步骤进行网上查询。

部分银行同步开通了网上银行及手机银行查询个人信用报告的功能,如工商银行、建设银行、招商银行、浦发银行等,您可以通过银行网银或手机银行App,根据页面提示进行相应的操作。但需要注意的是,互联网查询的版本往往为简版,如需了解更加详细的信息需通过人民银行柜台查询或个人信用报告自助查询机查询来获取。

征集

广大读者可将所关心的理财问题、理财信息及个人家庭财务状况发送给我们。围绕您自身的理财需求,《理财周刊》顾问团将量身定制专属理财方案。

同时,为了维护消费者合法权益,本报金融维权投诉平台持续推出,聚焦金融维权,让舆论监督发挥更大作用;针对您所遇到的各类金融维权事件,为您的合理维权助力。如果您遇到了各种金融“烦心事”,欢迎拨打热线15106092781进行反馈,或扫描关注理财周刊微信公众号,从后台对话框中积极参与。